華人已回中國長居卻仍遭加拿大查稅 冤不冤枉,?

中國僑網(wǎng)11月29日電 題:已回中國長居,卻仍遭加拿大查稅,!冤不冤枉,?這個(gè)問題華人常碰到!

隨著中國社會(huì)經(jīng)濟(jì)發(fā)展越來越快,,不少移民海外的華人選擇回流,。回流之后移民國卻還在征著你的稅,,這究竟是怎么回事,?

據(jù)《南華早報(bào)》報(bào)道,回流中國的加拿大華人金女士近期將加拿大稅務(wù)局告上法庭,,原因是自己早已回流,,卻作為加拿大居民報(bào)了6年稅,她要求加拿大稅務(wù)局停止調(diào)查她的海外資產(chǎn),。

事情是這樣的:

2006年,,金女士移民加拿大,住在溫哥華,。

2010年6月起,,金女士舉家回國,但她并未取消申請加拿大公民的請求,。

從2010年起,,金女士每年給加拿大稅務(wù)局提交稅單。

2011年,,金女士獲得加拿大公民身份,。

2017年2月,加拿大稅務(wù)局開始對金女士的海外和境內(nèi)資產(chǎn)進(jìn)行年度審核,,查出她在加拿大擁有3處房產(chǎn),,在中國擁有5所投資物業(yè)等境外資產(chǎn)。稅務(wù)局后將資產(chǎn)調(diào)查擴(kuò)大到2014年,、2015年和2016年稅收年度,。但是,金女士認(rèn)為,,他們一家在2010年就搬回了中國生活,,經(jīng)濟(jì)關(guān)系也基本發(fā)生在中國,。

,, 來源:<a target='_blank' >中新網(wǎng)</a>")

2017年,她在溫哥華住了36天,;2018年更是只住了18天,。她認(rèn)為自己已經(jīng)不算加拿大的稅務(wù)居民了,為什么還要交“冤枉稅”呢,?

我們來看一下,加拿大的稅收制度是基于居民身份而非公民身份,,而稅務(wù)居民指的是事實(shí)居民或視同居民,。

事實(shí)居民(factual resident)

就是指在加拿大一直維系者顯著的居住聯(lián)系(擁有居所,配偶,,受撫養(yǎng)親屬),,即使大部分時(shí)間或整年都住在海外,未踏進(jìn)加拿大國門,。稅法上仍屬事實(shí)居民,,須申報(bào)全球收入,并申報(bào)海外資產(chǎn),。

視同居民(deemed resident)是指以下兩種情形:

1.在一年之中停留在加國的時(shí)間累積起來達(dá)到183天或超過183天,。

2.加國政府駐海外公務(wù)員,軍人或其海外學(xué)校的員工或在加拿大國際發(fā)展計(jì)劃下工作,。

非稅務(wù)居民(non-resident)指的是:

如果經(jīng)常習(xí)慣居住在另外一個(gè)國家,,且不被認(rèn)為是加拿大居民,在加國沒有顯著的居住聯(lián)系,,整年居住加國境外,,一年中在加國停留不超過183天,也非加國政府駐外人員,,就可以說是非稅務(wù)居民,。

作為非稅務(wù)居民,需要就加拿大的收入申報(bào)所得稅,,沒有義務(wù)申報(bào)加國境外所得或海外資產(chǎn),。

按照金女士所說,她不屬于稅務(wù)居民,,而是非稅務(wù)居民,。但是要成為非稅務(wù)居民,還必須滿足三方面的要求:

1,、既然離開加拿大,,就不能在加拿大有住所,。

2、家庭不可以有配偶以及撫養(yǎng)你的親屬,,包括父母親和孩子等在加拿大,。

3、個(gè)人財(cái)產(chǎn)和社會(huì)關(guān)系,。

哥倫比亞大學(xué)的稅法教授表示:“這樣的案子其實(shí)并不是很罕見,,只是存在爭議?!?/p>

回到中國定居后,,加拿大稅務(wù)局能查到在中國的收入嗎?

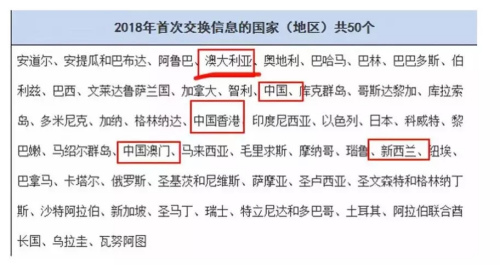

CRS稅務(wù)信息交換

小僑曾經(jīng)介紹過,,自2018年9月開始,,CRS稅務(wù)信息交換正式開啟之后,即使生活在海外,,國外的稅務(wù)局對你在中國國內(nèi)的資產(chǎn)也一清二楚,。

金女士的案例發(fā)生在加拿大,那么最近的中國個(gè)人所得稅改革對海外華僑華人的境外資產(chǎn)會(huì)產(chǎn)生怎樣的影響,?

《中華人民共和國個(gè)人所得稅法修正案》將于2019年1月1日起正式生效,,部分條款在發(fā)布之日起提前生效。

1,、你是中國的納稅居民個(gè)人嗎,?

個(gè)人所得稅稅法修訂后把居民個(gè)人定義為在中國境內(nèi)有住所,或者無住所而一個(gè)納稅年度內(nèi)在中國境內(nèi)居住累計(jì)滿183天的個(gè)人,。修訂前,,居住時(shí)間要求是“滿一年”。

比如,,小A持外國永居權(quán),,在中國每年有100萬收入,在加拿大也有100萬收入,。如果回國時(shí)間超過183天,,須向中國稅務(wù)部門將中加兩國收入申報(bào)個(gè)人所得稅。

2,、移民了也要在中國納稅嗎,?

新《個(gè)人所得稅法》第十條規(guī)定,納稅人獲得境外收入或因移居境外注銷中國戶籍,,應(yīng)當(dāng)依法辦理納稅申報(bào),。

居民個(gè)人從中國境外獲得收入的,應(yīng)當(dāng)在獲得收入的次年三月一日至六月三十日內(nèi)申報(bào)納稅。納稅人因移居境外注銷中國戶籍的,,應(yīng)當(dāng)在注銷中國戶籍前辦理稅款清算,。比如,小B在2019年移民美國,,在拿到綠卡之前,,應(yīng)該到中國稅務(wù)部門把自己的個(gè)稅結(jié)算清楚。

如果你也和金女士一樣,,擁有外國籍或者永居,,卻常年居住在中國,且與住在國沒有很強(qiáng)的經(jīng)濟(jì)聯(lián)系,,那么你要提前咨詢稅務(wù)專家如何報(bào)稅,,千萬不要交了“冤枉稅”,也不要落得個(gè)“偷稅漏稅”,!

(來源:中國僑網(wǎng)官方微信,,作者:周乾憲,ID:qiaowangzhongguo)